Давно хотелось написать что-то эпическое по экономике. Но мешала текучка – то электронное декларирование, то разворот самолета, то вечный безвиз. А тем временем дефицит внешней торговли вырос вдвое при том, что импорт газа (который всегда портил нам показатели) тоже упал вдвое. Все летит в пропасть с такой скоростью, что если мы и доживем до безвиза, то войдем туда в трусах и тапках на босу ногу.

Пока нас спасает только стабильный аппетит 1 380 083 000 китайцев. Боже, храни КНР!

Систематизируя наши экономические «негаразды», я пришел к выводу, что, если не разложить их по каким-то логическим полочкам, мы просто утонем в цифрах падения и запутаемся в манипуляциях мифического “роста”. Но как найти логику там, где ее в принципе нет?

Приходится прибегать к условностям – делению не только по отраслям, но и по источникам проблем: где мы создаем их себе сами, а где страдаем от конъюнктуры и объективных факторов. Если таким фактором, к примеру, можно назвать, что нас бортанули с европейского рынка. Итак, приступаем…

Внешторг

Внешняя торговля – это валюта. Валюта – это наша жизнь. Возможность купить по импорту то, чего не производим сами (от бензина и лекарств до мобильных телефонов и детской косметики).

С внешней торговлей происходит то же самое, что и с внутренней: сокращается ассортимент, сужается рынок. Раньше продавали (условно говоря) 100 тысяч наименований, сейчас – половину от этого.

Дефицит внешней торговли товарами Украины по итогам января-сентября 2016 года – $4,246 млрд. Это в 1,8 раза больше дефицита за январь-сентябрь 2015 года на уровне $2,332 млрд.

При этом 40,8% экспорта Украины в денежном эквиваленте в I полугодии 2016 г. составила аграрная продукция. По состоянию на 1 октября 2016 года Украина осуществила на внешние рынки поставки 13 млн. т пшеницы, 11 млн. т кукурузы, 3,7 млн. т ячменя, 1,5 млн. т сои и 3,3 мл.н т подсолнечного масла, 2,7 млн. т жмыха. Ура! Украина – великая аграрная держава! Даешь побольше жмыха!

АПК

Статистика внешней торговли с Евросоюзом в условиях, когда 1 января 2016 года начала полноценно действовать ЗСТ, такова. Страны Евросоюза увеличили объемы закупок украинской сельхозпродукции только на $300 млн.: с $2,7 млрд. в январе-сентябре 2015 года до $3 млрд. В августе вообще было падение на 17%. Украина на 7-м месте по объемам поставок агропродукции в ЕС и на 21-м по доходам от них. Продаем не просто дешево, а очень дешево.

Доля ЕС в общем экспорте продукции АПК за 9 месяцев текущего года составила 28,6%. Доля Азии за этот период – 45,7% от общего экспорта аграрной продукции или $4,8 млрд. Объемы экспорта в страны Африки – $1,5 млрд. или 14,3% от общего экспорта отечественной аграрной продукции. Это данные Национального научного центра “Институт аграрной экономики”.

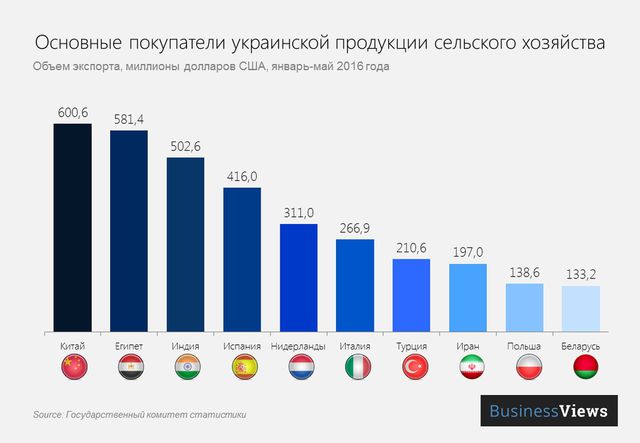

Совершенно отличный анализ сделал сайт «УкрАгроКонсалт». Четко видно, что если бы не Китай, Индия и Египет, мы с закрытием российского рынка сбыта протянули бы ножки.

В 2015 году поставки украинского продовольствия в Китай выросли в 6 раз. Украина опередила США и стала крупнейшим поставщиком кукурузы в Поднебесную, несмотря на трудности с логистикой и призрачность развития “Нового Шелкового пути”. Анекдот с потерявшимся в степях Казахстана поездом, думаю, помнят все.

По итогам 2015 года КНР занимает второе место по объему товарооборота Украины со странами мира. Это, безусловно, спасает. Не только в агроэкспорте, но в этом секторе, прежде всего.

Но дальше, по мнению специалистов, окно возможностей для нашей страны будет постепенно закрываться. КНР работает над программой обеспечения продовольственной безопасности.

Ни одна другая страна (за исключением перенаселенной Индии) не обладает таким емким рынком, как Китай. Но Индия и Египет вряд ли перекроют резкое снижение поставок в Китай, если оно произойдет.

Известный экономист Александр Охрименко прогнозирует, что падение экспорта украинских товаров по итогам текущего года составит 10%. Брешь в торговом балансе к концу 2016 года, по его мнению, превысит $2 млрд. Дальше будет еще хуже.

Иллюзии и преграды

Здесь уместно процитировать мнение «УкрАгроКонсалт»: “Зерно и жиры продолжают занимать ключевые позиции в структуре экспорта. Однако за рубеж продается в основном низкокачественная пшеница, которой кормят животных. Поэтому давний стереотип об Украине как житнице Европы по-прежнему остается лишь высокой фразой…”.

Да, мы продаем все самое дешевое и примитивное (как уже было сказано выше). Это – объективно. Но стесняемся данный факт признать. Это уже субъективно. Великолепная цитата, демонстрирующая позицию правительства, аринадлежит министру аграрной политики Тарасу Кутовому:

"Наша продукция в Европе слишком конкурентоспособна. Стоимость ее производства низкая, и Европа ставит максимум барьеров, чтобы ее туда не пустить. Там, где нам удается их подвинуть – мы это делаем, но есть сопротивление". Тем не менее, именно этот путь наиболее перспективен сейчас для страны. "Европа, и те возможности, которые нам дало соглашение о ЗСТ, помогли нам компенсировать потерю российского рынка", – считает министр.

Не знаю, на какую полочку это положить. Наверное, к субъективным препятствиям. Ибо если в руководстве отраслью изначально сформировался неправильный стереотип, то и результат будет предсказуемым.

По мнению экспертов, у министра свое представление о бизнесе, продвижении товаров, логистике и ритейле. Европейские торговые сети работают с известными и крупными поставщиками, никто не будет просто так брать неизвестную продукцию. Производители тратят до 15% на дистрибуцию. Украина просто никому не интересна на европейском рынке.

Теперь немного “объективностей”. По решению Еврокомиссии украинская продукция проходит проверку перед пересечением границы, затем в стране назначения. Такие меры применяются к 9 странам-импортерам. К Украине по целому ряду причин. Например, летом в молоке надзорные органы ЕС обнаружили высокое содержание гормонов, которое “не заметили” сертифицированные отечественные лаборатории. Нам не доверяют. Это тормозит экспорт в Евросоюз, несмотря на ЗСТ и прочее. Пока министерство будет ходить в розовых очках, проблема не решится.

Также, согласно постановлению Еврокомиссии о переходе на электронную систему сертификации, с апреля 2017 года у нас возникнут очередные объективные трудности, к которым мы субъективно не готовы. Аграрный экспорт в ЕС не вырастет в лучшем случае и упадет в худшем.

Металл

В первой половине 2000-х именно металлургия стала локомотивом высокого экономического роста Украины. Сейчас все не так.

В октябре выплавка стали в Украине снизилась на 6,1% по сравнению с аналогичным месяцем прошлого года. Производство чугуна упало на 10,5%. В сентябре выплавка стали в Украине снизилась на 8,3% по сравнению с аналогичным месяцем прошлого года. В целом “просвет” в безрадостной конъюнктуре рынка, который был отмечен весной, закончился. Все по-прежнему очень печально.

По сравнению с периодом 12-летней давности глобальный рынок металлургии заметно просел. Это объективная реальность. Но, если взглянуть на финотчетность крупных игроков, то заметим, что, например, "Северсталь" в январе-сентябре нарастила чистую прибыль в 1,9 (!). У ArcelorMittal дела также идут не совсем плохо.

В чем проблема наших экспортеров? К сложной мировой конъюнктуре на рынке, как отмечают специалисты, традиционно добавляются внутренние проблемы, которые мы договорились класть на “субъективную полочку”.

Металлургический бизнес, угольный и энергетический (скажем так, значительная его часть) традиционно рассматриваются еврооптимистами как финансовая подушка оппозиции и даже (как страшно это звучит!) се-па-ра-тис-тов. Их не жалуют, не дают льгот и не торопятся возмещать НДС.

Сюда же можно отнести коллапс в сфере железнодорожных грузовых перевозок, возникший нынешней осенью по вине польских реформаторов "Укрзализныци" во главе с Войцехом Бальчуном. Оказалось, что импортные спецы не в состоянии обеспечить бесперебойную подачу грузовых полувагонов на металлургические комбинаты.

Даже министр инфраструктуры Владимир Омелян 25 октября был вынужден констатировать, что период адаптации пана Бальчуна к новому месту работы затянулся.

Кстати, аналогичная, хоть и менее критическая, ситуация у аграриев. Им тоже хронически не хватает вагонов для зерна. Это влияет на график выполнения поставок, но не столь явно, как у металлургов.

Газ

С газовой иглы мы, в принципе, свалились. Не соскочили, а именно свалились. При Союзе потребляли 100 млрд. куб. м. При Кучме – 80 млрд. куб. м. В условиях европейского выбора хватает и 16,5 млрд. куб. м. Плюс собственная добыча в 2015 году – 19,9 млрд. куб. м, в 2014-м – 20,5 млрд. куб. м.

Причиной экономии является тотальное закрытие и сокращение промышленного производства, которое жрало дорогостоящее топливо. Населению по европейским ценам скармливают собственный газ. Ну, еще немного надо на поддержание инфраструктуры и оставшегося промышленного потенциала.

Отсюда статистика: в январе-октябре 2016 года Украина сократила импорт природного газа в 1,9 раза (на 7 млрд. 23,5 млн. куб. м) по сравнению с аналогичным периодом 2015 года – до 7,872 млрд. куб. м.

Зачем газ великой аграрной стране? Жмых и без газа можно выколупать…

«Междусобойчики»

Помимо “гениально умного” правительства и паршивой мировой конъюнктуры, у нас есть другие субъективные трудности, вызванные тем, что мы живем в государстве, негласно оккупированном олигархами. А у каждого олигарха свой бычок, которого он доит, ошибочно принимая за корову (шутка, однако).

Отже, проблемы. Поскольку мы великая аграрная держава, как уже сказано выше, нас не может не беспокоить все, что связано с увеличением урожаев. Хотя от таких подарков природы толку меньше, чем хотелось бы, большой урожай в любом случае приятнее маленького.

Урожайность зависит от многих факторов, включая и удобрения. С удобрениями у нас полный “безлад”, поскольку в октябре химики и аграрии не смогли договориться о формуле цен на минудобрения в Украине. А 27 декабря 2016 года истекает 18-месячный срок антидемпингового расследования в отношении поставок карбамида (мочевина) и карбамидно-аммиачной смеси (КАС) из РФ

Химпредприятия предложили закрепить меморандумом, что цены на удобрения на внутреннем рынке формируются. исходя из затрат на газ и определенных норм рентабельности заводов. В свою очередь аграрии настаивают на привязке внутренних цен к мировым. Как пишет издание Hubs.ua, подписание подобного меморандума позволило бы участникам в канун принятия решения по антидемпингу выйти на правительство с консолидированной позицией. Но поскольку не договорились, к объективным трудностям прибавляются субъективные.

Опять же нельзя забывать и смекалистость правительства, которое в конце года решило объявить о повышении минимальной зарплаты (МЗП) в два раза. Так и не уточнив, как это повлияет на привязанные к МЗП налоги и платежи.

А ведь с минимальной зарплатой связаны не только пошлины, штрафы и начисление субсидий, но и налоги, которые платят субъекты единого налога: прямой налог (1-2 группы); НДФЛ – подоходный налог с зарплат сотрудников ЕСВ – единый соцвзнос (при выплате зарплат) и с собственного дохода, военный сбор и т.д. Эти тоже пока не поняли, что их ждет.

P.S. Главное, что, независимо от масштаба проблем, все мы движемся по одному маршруту и к одной остановке. Какой? Читайте заголовок…