Можно вечно смотреть, как горит огонь, течет вода и нерезиденты выходят из украинских облигаций. Каждый спасает самое ценное: американские и английские дипломаты – семьи, бизнес – деньги. Жаль, что моральная поддержка западных партнеров обходиться нам дорого. Наши евробонды сбрасывают за 2/3 цены, а страховки от дефолта самые высокие после Эфиопии, Ганы и Туниса.

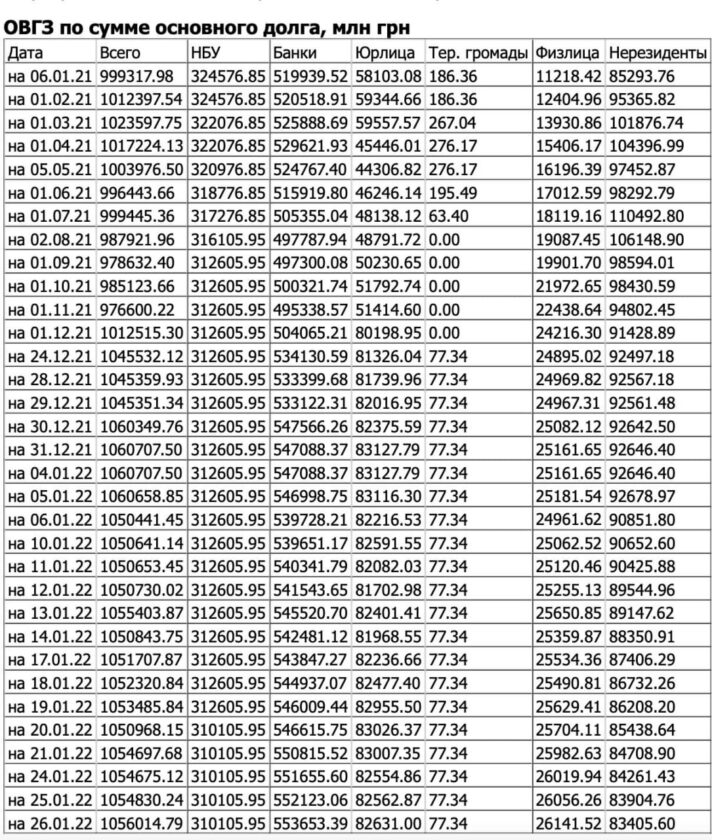

Правильно говорят, что лучше один раз увидеть, чем сто раз услышать. Динамику выхода резидентов из облигаций внутреннего государственного займа Украины нагляднее всего демонстрирует таблица ежедневной статистики, которую публикует деловой ресурс bin.ua. Достаточно присмотреться к крайнему правому столбику с надписью «Нерезиденты», чтобы воочию убедиться, как день за днем иностранные спекулянты драпают из наших займов.

Они бежали бы в разы быстрее, если бы могли продать крупные портфели ОВГЗ досрочно, без потерь для себя. Но так не бывает. Поэтому одни терпеливо сидят и ждут погашений, вместе с нашими банками и другими покупателями. А другие нервничают и лихорадочно ищут выход – из ценных бумаг и сложившейся ситуации.

Аналитики с «оптимизмом» сообщают, что иностранные инвесторы, уже продавшие с начала января ОВГЗ на 8 млрд. грн., могут продать в разы больше. Скорее всего, мы потеряем половину иностранных вкладчиков в ОВГЗ – около $1-1,5 млрд. еще может выйти. Поэтому гривна продолжит падать.

Участники круглого стола «Каким будет 2022 год на валютном рынке», проведенного «Финансовым клубом», подсчитали, что наши облигации в собственности нерезидентов достигли пика в июне – 110 млрд. грн. А сейчас у нас 84 млрд. грн. И в начале прошлого года тоже было 84 млрд. грн. Так что, с одной стороны, ничего страшного.

Но с другой, инвесторы не уверены в том, что смогут забрать свои деньги (если война, то кто же будет выплачивать долги?), и придумывают всякие страховки. Например, заключают так называемые NDF – беспоставочные валютные форварды (non-deliverable forward). Суть этой «лотереи» в том, что две стороны договариваются произвести расчеты в валюте за пределами этой страны.

Скажем, стороны договорились о продаже гривны по курсу 28,3 грн./долл. через полгода. Если к этому времени курс составит 27,5 грн./долл., выиграет покупатель гривны, если 28,8 грн./долл. – наварится покупатель доллара. Как это касается нас? NDF-сделки дополнительно давят на гривну, и она продолжает падать.

Помимо облигаций внутреннего государственного займа (ОВГЗ) есть еще облигации внешнего займа, так называемые евробонды. По ним ситуация еще более печальная. По данным агентства Bloomberg, номинированные в долларах украинские суверенные евробонды с начала 2022 года потеряли в стоимости около восьми процентов, что стало самым худшим результатом на развивающихся рынках (emerging markets) после Аргентины.

И тут самое время пояснить, какие украинские евробонды сейчас торгуются на международных финансовых рынках. Во-первых, это облигации внешней государственной ссуды, выпущенные под гарантии США в 2014-2016 годах. Таких гарантий было три, каждая на $1 млрд.

Эти евробонды имеют низкую доходность – всего 1,847% годовых, и погашать их осталось совсем недолго. Их никто не скидывает и не продает с дисконтом, потому что все понимают: в случае дефолта Украины заплатит Америка как гарант по обязательствам.

Второй тип займов – это облигации и ВВП-варранты, выпущенные в результате реструктуризации внешнего долга 2015 года, которую осуществила министр финансов Наталья Яресько. Тогда держатели облигаций – американские фонды Franklin Templeton, BlackRock и другие – согласились на списание 20% от номинальной стоимости в обмен на ВВП-варранты.

Это ценные бумаги, привязанные к росту ВВП. По правилам варрантов Украина не платит кредиторам, если экономика растет медленнее, чем на 3%. При росте ВВП от 3% до 4% в год кредиторы могут рассчитывать на 15% этого одного процента роста. Суммарная номинальная стоимость украинских ВВП-варрантов составляет $3,24 млрд. долларов. Срок обращения закончится в 2040 году.

Так вот эти ценные бумаги и остальные, выпущенные без дополнительных гарантий со стороны США или каких-либо международных финансовых структур, в том числе и эмитированные недавно (последний выпуск был в июле 2020-го) летят вниз такими темпами, что у финансистов дух захватывает.

Причем связь между падением наших евробондов и «психологическими атаками» стратегического партнера просто очевидна. В воскресенье, 23 января 2022 года, Reuters распространил заявление Госдепартамента США, что он санкционировал добровольный отъезд наемных сотрудников Штатов.

А также распорядился об отъезде соответствующих членов семей из посольства в Киеве «ввиду сохраняющейся угрозы военных действий со стороны России». И рекомендовал гражданам США, которые находятся на Украине, рассмотреть возможность уехать из страны уже сейчас, используя коммерческие рейсы.

Не удивительно, что уже в понедельник, 24 января, котировки украинских евробондов, которые перед этим частично восстановились, в один момент рухнули: у финансистов началась истерика. Падение произошло по всем выпускам украинских евробондов, но больше всего – со сроком погашения в ближайшие три года, а также в 2029 году.

Короткие бумаги с погашением в сентябре 2022 года 24 января достигли доходности в 26,62%, хотя только 19 января возобновились до 18,33%. Это означает, что скидка к номиналу после заявления Госдепа достигла почти трети стоимости. То есть облигацию, за которую (условно говоря) при погашении Минфин Украины должен будет выплатить $1, продавали за 73 цента. Не просто отказывались от будущего дохода по процентам, а сбывали по базарному принципу «та вже заберіть хоч за половину».

Чтобы наглядно представить, как падает спрос на наши евробонды и с каким дисконтом их сбрасывают, достаточно взглянуть на картинку, которую я позаимствовала у РБК, а они в свою очередь у Bloomberg. Причем показатель на графике отражен средний. После вышеупомянутых заявлений об эвакуации дипломатов падение было глубже.

Во вторник, 25 января, кратчайшие бонды с погашением в сентябре смогли несколько восстановиться: дисконты уменьшились до 25,8%. Однако по всем остальным выпускам падение углубилось.

Больше всего потеряли ВВП-варранты, которые за сутки снизились в цене на 1,5% и котировались за 66,69% номинальной стоимости. Почему? Потому что любой инвестор понимает: ни одна страна не будет демонстрировать рост экономики в условиях военного конфликта.И в самом деле, если тут все разбомбят, то какой рост ВВП?

Все это обидно еще и потому, что, по словам иностранных экспертов, макрофинансовое положение Украины, несмотря на коронавирус и рост цен на энергоносители, намного лучше по сравнению с военным периодом 2014-2015 гг.: внешняя торговля идет полным ходом, валютные резервы насчитывают $30 млрд., а евробонды сейчас торгуются таким образом, как будто дефолт неминуем.

Кроме наших евробондов, от которых финансисты массово избавляются, тревожность состояния демонстрирует цена кредитно-дефолтных свопов (CDS) – контрактов, которые страхуют инвесторов от потенциального дефолта по госбумагам.

На сегодня текущая стоимость страховки от украинского дефолта – одна из самых высоких в мире: четвертое место в регионе EMEA (Европа, Ближний Восток, Африка) после Эфиопии, Ганы и Туниса.

Причем в «волшебный день» 24 января котировки украинских пятилетних CDS подскочили еще на 92 базисных пункта – до 917. Это означает, что страховка от дефолта по евробондам на сумму $10 млн. в течение пятилетнего периода обойдется в $917 тыс. ежегодно.

Для сравнения: котировки CDS на российский суверенный долг по состоянию на 24 января поднялись на 32,5 базисных пункта (за один день) и достигли отметки 243. Неужели Запад не верит в нашу победу?

Еще одна картинка, которая демонстрирует рост стоимости CDS по украинским евробондам.

Что в сухом остатке? Специалисты говорят, что при таких огромных скидках на наши ценные бумаги никто не будет покупать их по полной стоимости у Минфина, поэтому все сделки уходят на вторичный рынок. Это означает, что деньги крутятся между финансистами, а нам ничего не достается.

Второй момент, что уходят больше, чем приходят. В пиковый день 24 января нерезиденты продали ОВГЗ на 460 млн. грн. и купили на… 2 млн. грн. Ни одна пирамида в мире не выдержит такого дисбаланса. Наше счастье, что основная масса ОВГЗ находится у отечественных коммерческих банков. В том числе и госбанков. Они ничего сбросить не могут. Поэтому моментального обрушения не будет. По долгам нам нужно выплатить $9,5 млрд., из них $3 млрд. – валютные ОВГЗ, $2,5 млрд. – по евробондам и еще $2,5 млрд. — МВФ. Пока есть валютные резервы, вытянем. А как быть дальше, без новых вливаний? Сказать сложно. В любом случае, «спасибо» американским братьям за «моральную поддержку». Дорого она обходится, но нас никто не спрашивает…